Работа кассира предполагает ежедневное заполнение формы КМ-6 (образец) и сдачу ее руководству или другим уполномоченным на то лицам. Правда, не всегда в этом процессе все предельно ясно, иногда надо детально разъяснять, как заполнять форму КМ-6. Вот об этих деталях и пойдет речь ниже. Для наглядности также разберем образец заполнения формы и необходимые его реквизиты.

Зачем нужна форма КМ-6

Заполнение формы КМ-6 должно отражать показания счетчиков ККМ, а также содержать информацию о дневной выручке компании. При этом указываются данные отдельно по каждой кассе, которая работает в организации. заполняется в конце рабочего дня кассиром собственноручно в одном экземпляре. В конце обязательно ставится подпись, дата и документ вместе с выручкой сдается под отчет руководителю, главному кассиру или инкассаторам, если это предусмотрено внутренней организацией предприятия.

Форма КМ-6 – образец заполнения

Данный документ является справкой-отчетом кассира-операциониста, поэтому унифицированная форма КМ-6 имеет свои строгие правила заполнения.

Прежде всего, кассир обязан указать реквизиты организации: наименование, ИНН, ОКПО, адрес, телефон, структурное подразделение, где установлен кассовый аппарат. Следующий пункт, который содержит форма КМ-6 – данные по самому аппарату, а именно: модель машины, заводской номер или регистрационный (номер, присвоенный в налоговой инспекции), а также программа, которая установлена на контрольно-кассовую машину. Далее заполнение формы КМ-6 требует присвоить отчету порядковый номер, поставить дату заполнения и время рабочей смены кассира.

Следующий этап заполнения формы КМ-6 – составление таблицы с показаниями счетчиков:

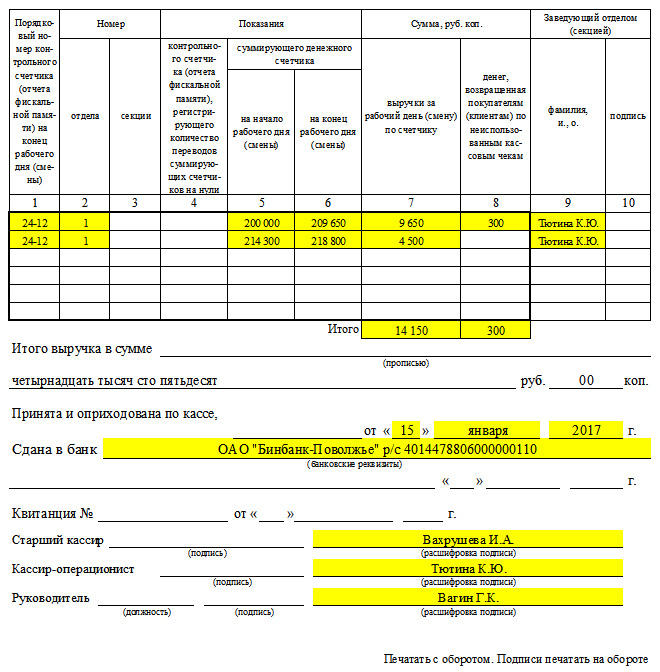

Графа 1

– ставится порядковый номер из фискального отчета, который снимается в конце рабочего дня.

Графы 2 и 3

– номера отдела и секции. Если таких нет, ставится прочерк.

Графа 4

– как правило тоже имеет прочерк, поскольку аппараты, которые выпущены с 2004 года, не обнуляются.

Графы 5 и 6

– содержат показания денежного счетчика, а также начало и конец рабочей смены.

Графа 7

– указывается дневная выручка по счетчику. Для этого от показаний шестой графы отнимаются показания пятой графы.

Графа 8

– учитывает возвраты денег покупателям по неиспользованным чекам. Если такого не случалось, ставится прочерк.

Графы 9 и 10

– вписывается фамилия, имя и отчество, а также подпись заведующего секцией.

В конце таблицы фиксируется фактическая выручка за рабочую смену. Рассчитывается она путем вычитания показателей граф 7 и 8 и указывается прописью.

Данная справка-отчет вместе с выручкой отдается кассиром уполномоченному бухгалтеру или руководителю по приходному кассовому ордеру, номер и дата которого указываются под суммой выручки в форме КМ-6.

Также заполнение формы КМ-6 (образец) требует указывать реквизиты банка, в который потом сдается выручка, а также дату и номер квитанции, которую потом кассир банка выдает после получения денег.

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

Укажите реквизиты:

1) Наименование ИП или организации

2) Модель ККМ

4) Заводской номер (производителя) ККМ

5) Регистрационный номер (указан на карточке регистрации ККМ, выданной при в налоговой)

6) Фамилия, инициалы кассира (если отчёт снимается для нескольких отделов с разными кассирами на них, можно не заполнять)

Графа «Смена». Укажите номер текущего Z-отчёта

Номер документа – какой по счёту. Обычно совпадает с номером Z-отчета

Дата и время составления - также берем с текущего Z-отчета

ГРАФА 1 «Порядковый номер контрольного счетчика

(отчета фискальной памяти) на конец рабочего дня (смены)»

Укажите порядковый номер Z-отчета.

ГРАФА 2 и 3

Внесите номер отдела и номер секции (при наличии).

ГРАФА 4 «Показания контрольного счетчика (отчета фискальной памяти),

Регистрирующего количество переводов суммирующих счетчиков на нули»

Эту графу оставляйте пустой. Как было сказано, данная форма документа является устаревшей и сейчас графа является бесполезной, не имея никакого значения.

ГРАФА 5 «Показания суммирующего денежного счетчика на начало рабочего дня (смены)»

ГРАФА 6 «Показания суммирующего денежного счетчика на конец рабочего дня (смены)»

Эта графа по сумме соответствует графе 9 в журнале кассира-операциониста за данную смену.

ГРАФА 7 «Сумма (руб., коп.) выручки за рабочий день (смену) по счетчику»

Указывается разница между графой 6 и графой 5.

Эта графа по сумме соответствует графе 10 в журнала кассира-операциониста за данную смену.

ГРАФА 8 «Сумма (руб., коп.) денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам»

Вписывается общая сумма всех возвратов и ошибочно пробитых чеков.

Эта графа по сумме соответствует графе 15 в журнале кассира-операциониста за данную смену.

Если не было возвратов, ставится прочерк.

ГРАФА 9 и 10

Фамилия, инициалы и подпись заведующего отделом (секцией). Или кассира, если таковых нет.

ГРАФА «Итого»

Прописывается итоговая сумма отдельно 7 столбца и отдельно столбца 8.

СТРОКА «Итого выручка в сумме»

Записывается прописью итоговая сумма выручки за смену минус возвраты.

То есть из итоговой суммы 7 столбца вычитаем сумму всех возвратов (8 столбец), если таковые имеются, и полученную сумму вписываем в формате, например, «Сорок одна тысяча восемьсот».

Также указываются:

Реквизиты банка, в который в дальнейшем сдаётся выручка

Номер и дата квитанции, которую выдают в банке при инкассации денег

В конце справки подписи должностных лиц

Справка-отчет кассира-операциониста форма КМ-6 заполняется кассиром по итогам рабочей смены, в форме отражаются сведения о показаниях счетчиков и о дневной выручке. Предлагаем скачать бланк формы КМ-6 ниже. Кроме того, в конце статьи можно скачать заполненный образец справки.

Скачать бланк справки-отчета кассира-операциониста – .

Справку-отчет КМ-6 ответственный за ККМ кассир-операционист заполняет каждый день в одном экземпляре. Заполненный бланк КМ-6 вместе с выручкой за смену и подтверждающими документами сдаются в конце дня в бухгалтерию, которая на основании приходного кассового ордера принимает выручку ().

Если касс у предприятия несколько, то по каждой заполняется отдельная форма КМ-6, далее сведения из этих форм переносятся в сводный отчет форма КМ-7, в которой отражаются данные по всем контрольно-кассовым машинам предприятия.

Если организация небольшая, то справка отчет КМ-6 сдается непосредственно в банк через инкассатора или лично. При этом оформляется препроводительная ведомость к сумке, номер и дата которой указывается в бланке КМ-6. Кроме того, в бланк заносится и наименование расчетного счета и обслуживающего банка.

Бланк справки-отчета КМ-6 заполняется на основании данных суммирующих денежных счетчиков на начало и конец смены (Z-отчеты).

Данные из Z-отчета в бланк КМ-6 кассир-операционист должен занести в таблицу, состоящую из 10 граф:

1 – № фискального Z-отчета;

2,3 – № отдела, секции, если они имеются;

4 – не заполнять;

5 – показания отчета в начале дня;

6 – показания отчета в конце дня;

7 – выручка за смену («сменный итог» в Z-отчете минус возвраты от покупателей по неиспользованных чекам).

8 – возвраты от покупателей по неиспользованным или неправильно пробитым чекам.

9,10 – ФИО и подпись ответственного кассира-операциониста.

По итогам заполненной таблицы формы КМ-6 считается итоговая выручка в графе 7 и итоговая сумма возвратов в графе 8.

Под таблицей сумма выручки прописывается прописью.

Номер и дату в справке-отчете кассира-операциониста удобно взять из фискального отчета.

Пример заполнения документа смотрите ниже.

Кассовые операции оформляются документами по установленной форме и с соблюдением порядка их заполнения. При использовании ККМ, оснащенной ЭКЛЗ, наряду с журналом кассира-операциониста КМ-4 и прочими учетными формами, утв. постановлением Госкомстата от 25.12.1998 № 132, заполняется «Отчет кассира-операциониста» по форме № КМ-6. Требуется ли оформлять форму № КМ-6 тем, кто перешел на онлайн-кассы, и каков порядок ее заполнения, рассмотрим далее.

Первичные унифицированные формы по учету торговых операций, в числе которых форма № 6-КМ, были утверждены постановлением Госкомстата № 132. Справка-отчет кассира содержит показания контрольно-суммирующих счетчиков, сумму полученной за день или смену выручки, суммы возвратов наличных денег покупателям. Поскольку унифицированные бланки Госкомстата не являются теперь обязательными для применения, отчет кассира-операциониста может заполняться на бланке собственной разработки с соблюдением обязательных реквизитов. Отчет кассира, образец его заполнения, вы найдете в конце данной статьи.

Компании и ИП, применяющие онлайн-кассы, могут не заполнять унифицированные формы КМ-1 – КМ-9, утвержденные постановлением № 132, к числу которых относится и «Справка-отчет кассира» по форме КМ-6. Минфин РФ дал такое разъяснение в своих письмах от 16.09.2016 № 03-01-15/54413, от 16.06.2017 № 03-01-15/37692 и от 04.07.2017 № 03-01-15/42314. Ведомство объясняет такой подход следующим образом: постановление Госкомстата № 132 не относится к законодательству о применении ККТ, состоящему из закона от 22.05.2003 № 54-ФЗ и нормативных актов, принятых в соответствии с этим законом, следовательно, применять постановление к онлайн-кассам не обязательно.

Необходимость заполнения отчета кассира-операциониста с введением онлайн-кассы отпадает и в силу технических причин: вся требуемая информация и показатели сохраняются в фискальном накопителе кассы, сформировать отчетность из которого не составит труда. Налоговики и вовсе получают информацию о кассовых операциях, совершенных через онлайн-ККТ, в режиме реального времени.

Справка-отчет составляется в единственном экземпляре, по каждой операционной кассе фирмы отдельно. По окончании смены, или по завершении дня, кассир передает полученную выручку в банк, или по приходному ордеру старшему кассиру (либо руководителю, если старшего кассира в организации нет), приложив, заполненный по форме № КМ-6, отчет кассира. Бланк отчета можно найти в альбоме унифицированных форм, утвержденном постановлением Госкомстата РФ № 132.

Кассир заполняет форму в следующем порядке:

Основная часть «Справки-отчета кассира-операциониста» - это таблица из десяти граф.

Строку «Итого выручка в сумме» следует заполнить так: прописью рубли, цифрами – копейки. Данный показатель рассчитывается как сумма выручки за минусом возвратов (итоговая строка графы 7 минус итог графы 8).

Далее указывается дата и номер приходного кассового ордера (ПКО), по которому выручка, и приложенный к ней кассовый отчет по форме КМ-6, передается в бухгалтерию фирмы, или ее руководителю. Нужно указать реквизиты банка, в который в дальнейшем сдается выручка. Если организация небольшая, где касс не более двух, кассир-операционист может сразу сдавать деньги банковским инкассаторам. Это также отражается в отчете кассира с указанием банка, принявшего выручку, номера и даты квитанции, полученной от инкассатора.

«Справку-отчет кассира-операциониста» подписывают старший кассир, кассир-операционист и руководитель организации с расшифровками своих подписей.

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

ФАЙЛЫ

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

Табличную часть справки нужно заполнять так:

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.