Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Это разновидность кассового документа и определяется по специальным признакам:

Подтверждением покупки считают наличие товарного и кассового чека.

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Подотчетное лицо приобрело товары, оплатив их наличными денежными средствами. Ему был выдан кассовый чек, содержащий перечень товаров. Бухгалтерия требует предоставить . Правомерно ли требование бухгалтерии?

Рассмотрев вопрос, мы пришли к следующему выводу:

Основанием для признания расходов на приобретение подотчетным лицом товаров в данном случае будет являться утвержденный руководителем организации с приложенным к нему кассовым чеком, содержащим перечень товаров. Товарный чек при этом может не прикладываться.

Обоснование вывода:

Общие критерии, которым должны удовлетворять расходы налогоплательщика для признания их в налоговом учете, поименованы в п. 1 ст. 252 НК РФ (смотрите также постановление АС Поволжского округа от 12.12.2014 N Ф06-18264/13 по делу N А12-16466/2014). Согласно данной норме уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (дополнительно смотрите определения КС РФ от 04.06.2007 N 320-О-П и N 366-О-П, постановление Пленума ВАС РФ от 12.10.2006 N 53).

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Из ст. 313 НК РФ следует, что подтверждением данных налогового учета являются, в первую очередь, первичные учетные документы (включая справку бухгалтера).

О том, что чеки контрольно-кассовой техники (далее - чеки ККТ) могут применяться наряду с другими первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), ранее сообщали контролирующие органы (письма УМНС по г. Москве от 19.05.2004 N 29-12/34067, Минфина России от 11.01.2006 N 03-03-04/2/1).

В свою очередь, частью 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

То есть понятию "первичный учетный документ" для целей бухгалтерского и налогового учета чек ККТ будет соответствовать только в том случае, если он содержит все вышеперечисленные реквизиты.

Такой же вывод делают и представители налоговых органов. Так, в письме УФНС России по г. Москве от 12.04.2006 N 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно. В этом случае покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца (смотрите также письма УФНС России по г. Москве от 26.06.2006 N 20-12/56636@, от 26.04.2011 N 17-15/041152, от 26.06.2006 N 20-12/56636@, УМНС России по г. Москве от 06.10.2004 N 26-12/64015).

Следует отметить, что Федеральным законом от 03.07.2016 N 290-ФЗ (далее - Закон N 290-ФЗ) в Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее - Закон N 54-ФЗ) внесены существенные изменения.

Согласно ст. 1.1 Закона N 54-ФЗ (в редакции Закона N 290-ФЗ) кассовый чек - это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники. Это понятие используется для целей Закона N 54-ФЗ (абзац первый ст. 1.1 Закона N 4-ФЗ).

Пунктом 15 ст. 1 Закона N 290-ФЗ Закон N 54-ФЗ дополнен ст. 4.7 "Требования к кассовому чеку и бланку строгой отчетности", в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 N 745). Среди новых реквизитов фигурирует "адрес сайта уполномоченного органа в сети Интернет (абзац шестнадцатый ст. 4.7 Закона N 54-ФЗ), на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака".

При этом кассовый чек должен содержать все реквизиты, установленные п. 1 ст. 4.7 Закона N 54-ФЗ (письма Минфина России от 12.05.2017 N 03-01-15/28910, от 02.05.2017 N 03-01-15/26812, от 10.04.2017 N 03-01-15/21286).

Вместе с тем в письме ФНС России от 25.06.2013 N ЕД-4-3/11515@ "О документальном подтверждении расходов в целях налогообложения" обращено внимание, что Перечень обязательных реквизитов кассового чека ККМ не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как "наименование должности" и "подпись" лиц, совершивших хозяйственную операцию (письмо относилось к периоду действия Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 N 745).

Учитывая это, налоговые органы пояснили, что при осуществлении расчетов чек ККТ выдается не организации, а физическому лицу - сотруднику этой организации. Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов, подтверждающих факт оплаты - чеков ККМ, квитанции к приходному кассовому ордеру. Поэтому налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

В настоящее время такой реквизит, как должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту), в перечне реквизитов, установленных ст. 4.7 Закона N 54-ФЗ, содержится. Однако подписи лиц по-прежнему не предусмотрено. Поэтому разъяснения чиновников не потеряли своей актуальности. Как указано в вопросе, товарные чеки в ряде случаев отсутствуют. Вместе с тем первичным документом, сопровождающим кассовый чек, на наш взгляд, может выступать авансовый отчет.

Так, на основании пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами (который также должен соответствовать требованиям, предъявляемым к первичным документам).

Теперь, что касается документов, необходимых для подтверждения расходов в целях налогообложения.

Принятие на учет поступивших от поставщиков материалов осуществляется на основании приходного ордера (может быть разработан на основе формы N М-4, если количество и качество полученных материалов совпадают с данными поставщика) либо, если имеются расхождения, акта о приемке материалов (может быть разработан на основе формы N М-7) (второй абзац п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (далее - Методические указания), утвержденных приказом Минфина России от 28.12.2001 N 119н).

Вместо приходного ордера приемка и оприходование материалов могут оформляться проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру (четвертый абзац п. 49 Методических указаний, письмо Минфина России от 29.10.2002 N 16-00-14/414).

На основании приходного ордера или акта о приемке материалов заполняется карточка учета материалов (форма может быть разработана на основе унифицированной формы N М-17). Все унифицированные формы утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Таким образом, полагаем, что основанием для признания расходов на приобретение подотчетным лицом товаров в данном случае будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям ст. 9 Закона N 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению товаров (письмо УФНС России по г. Москве от 26.04.2011 N 17-15/041152@). При этом отсутствие товарного чека не будет являться препятствием для признания расходов в налоговом учете.

Энциклопедия решений. Бухгалтерский учет поступления материалов;

Энциклопедия решений. Учет отпуска материалов в производство;

Энциклопедия решений. Учет приобретения материалов за плату;

Энциклопедия решений. Учет передачи материалов в простое товарищество.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Что такое товарный чек? Отличие товарного чека от кассового. Функции товарного чека. Действителен ли товарный чек без кассового в 2020 году?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

Сегодня все больше и больше организаций при совершении сделки купли-продажи или при оказании каких-либо услуг пользуются кассовыми аппаратами, на которых печатаются соответствующие чеки.

Но ряд организаций ООО все еще отдает предпочтение выписке товарного чека. Важную роль данный документ имеет и для ИП. Причины этого могут быть разнообразными.

Как правило, это чаще всего связано с наличием на предприятии устаревшей модели кассового аппарата или его отсутствием.

Согласно законодательству Российской Федерации продавец при осуществлении торговой операции обязан выдать чек.

Но у многих возникает вопрос: «Действителен ли товарный чек при отсутствии кассового?». Ответ вы сможете найти в этой статье.

Прежде чем перейти к вопросу о действительности чеков, стоит определиться с тем, что они собой представляют, чем отличаются и для чего используются.

Понятие «чек» на слуху уже несколько столетий, но сегодня он получил несколько значений. Общим у них осталось только то, что чек – это документ, в котором указывается определенная сумма денежных средств.

Однако существует несколько видов чека. Всем давно известен платежный чек. Он представляет собой бланк, подшитый в чековую книгу и предназначенный для выдачи денежных средств предъявителю со счета лица, выписавшего чек.

Сегодня более известны каждому пользователю чеки- . Они представляют собой перечень приобретенных товаров или полученных , их стоимость и сумму к оплате. В зависимости от оформления различают кассовые и товарные чеки.

Товарный чек выдается в момент совершения . Он выполняет две основные функции.

В первую очередь, подтверждение факта совершения покупки позволяет в случае необходимости возвратить товар продавцу в порядке, предусмотренном .

Для выполнения этой функции товарный чек в обязательном порядке должен быть правильно заполнен и иметь все необходимые реквизиты.

Главными из них являются дата совершения покупки, наименование товара и подпись ответственного лица. Помимо этого, товарный чек позволяет подтвердить факт целевого использования средств.

Эта функция документа выполняется в следующих случаях:

В таком случае товарный чек прилагается к документам, на основе которых составляется отчетность. Его номер вносится в документацию, а сама квитанция хранится до истечения необходимого срока.

Выписка и получение товарного чека являются этапом торговых отношений между продавцом и покупателем.Следовательно, они имеют свою нормативно-правовую базу, регулирующую данный процесс.

Товарный чек используется в бухгалтерской отчетности, на основании которой ведутся расчеты с налоговой инспекцией.

Поэтому в данном вопросе не стоит забывать о , а именно:

В случае использования товарного чека как первичного документа при подтверждении использования средств подотчетным лицом используются следующие акты:

Товарный чек должен выдаваться по требованию клиента в случае отсутствия возможности выдать кассовый.

Важно, чтобы он был правильно оформлен, так как нарушение при оформлении документации влечет за собой административную и уголовную . Товарный и кассовый чеки являются абсолютно самостоятельными документами.

При необходимости они могут дополняться и выдаваться в совокупности, так как кассовый чек необходим при ведении налоговой отчетности. Но при этом они могут сосуществовать и функционировать по отдельности.

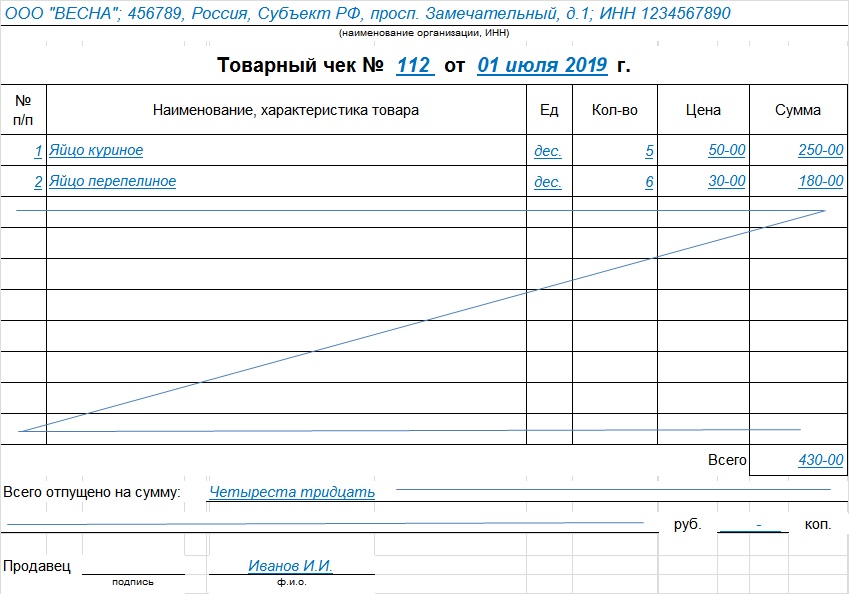

Стандартной формы, утвержденной законодательством, товарный чек не имеет. Поэтому продавцы могут создавать бланки своего образца.

С этой целью можно обратиться в любую типографию. Самое главное, чтобы товарный чек имел следующие реквизиты:

Как выглядит бланк товарного чека без кассового аппарата 2020, вы можете посмотреть ниже.

Для сравнения рассмотрим, какая информация указывается в кассовом чеке.

КЧ выпускается при помощи специального кассового аппарата на термобумаге, что обеспечивает долгий срок его хранения.

На нем должны быть отображены следующие реквизиты:

Пример кассового чека на сегодняшний день видели все, но мы все-таки предлагаем вам рассмотреть его еще раз.

Конечно же, кассовый чек содержит более подробную информацию о месторасположении продавца и условиях совершения покупки.

Как уже было сказано выше, он является фискальным документом, так как, помимо всего прочего, содержит информацию об оплате .

Но это не исключает действительности и функциональности товарного чека. Главной особенностью кассового чека является наличие информации об уплате НДС.

В отдельных случаях, если есть факты, подтверждающие, что приобретение необходимо для непосредственной деятельности организации, она имеет право на налоговое возмещение.

Рассмотрев реквизиты и бланк товарного чека, представленного выше, вы уже познакомились с тем, какая информация должна в нем содержаться.

Большая часть бланка печатается на чеке еще в типографии, если он выполняется на заказ. А информация о покупке вносится самим продавцом.

Если же предприниматель приобрел стандартные бланки, то необходимо внимательно заполнить все поля.

В связи с тем, что документ заполняется вручную, возникает вопрос о цвете чернил, которыми это делается.

Законом данная норма не установлена, но все же лучше всего придерживаться стандартных цветов – синего и черного.

Самое главное при заполнении чека – это правдивое и точное отображение информации о покупке: товар, количество, цена и сумма.

В обязательном порядке необходимо прописать дату покупки. Как правило, факт продажи фиксируется в документации продавца.

Поэтому в случае обращения покупателя с претензиями относительно покупки факт продажи можно просмотреть по данным записям. Важно также обратить внимание на то, стоит ли ставить печать на чеке.

Согласно закону печать на товарном чеке не обязательна. Но все-таки мы рекомендуем продавцам не отказываться от этого пункта, так как это дает дополнительную возможность проверить чек на подлинность в случае возникновения конфликта.

Чтобы правильно заполнить документ, мы предлагаем вам рассмотреть образец товарного чека без кассового аппарата.

Многие покупатели, получая товарный чек, даже не обращают на него внимания. Проблема только в том, что, как правило, такие бланки довольно невзрачны. Зачастую ими пользуются ИП.

А как известно, у данной категории нет предпосылок увеличивать собственные затраты еще и на выпуск индивидуальных чековых бланков.

Но такое отношение к платежному чеку ошибочно, ведь он представляет собой полноценный документ.

Зачастую чек воспринимается как документ, подтверждающий факт покупки товара. Но подтверждает ли он факт оплаты?

Этот вопрос обычно касается сделок между предпринимателями, так как в случае путаницы с документами продавец может предъявить долговые обязательства покупателю.

В этом случае необходимо использовать имеющиеся в наличии документы, подтверждающие совершение оплаты.

Как правило, к ним относятся кассовые чеки, но таким организациям, как ИП и ООО законодательно разрешено вести предпринимательскую деятельность без использования кассового аппарата. Поэтому целесообразно, чтобы они выписывали товарные чеки вручную.

Видео: когда можно не применять кассовый аппарат в деятельности

Имея все необходимые реквизиты, товарный чек представляет собою документ, который гарантированно подтверждает факт оплаты денежных средств за услуги, работы и товары.

Поэтому его можно без труда использовать при возникновении конфликтов с целью защиты прав покупателя.

Как уже было сказано выше, товарный чек является первичным документом при совершении покупок подотчетным лицом.

После совершения оплаты составляется с подробным описанием всех совершенных покупок и их сумм.

На обратной стороне отчета фиксируются все документы, подтверждающие совершение целевой траты денег. На основании данного документа сумма вписывается в расходы.

Многие, обращая внимание на вид товарного чека, сомневаются в том, что товарный документ можно отнести к подтверждающим документам. Однако стоит отметить, что он не теряет своей законной силы.

Даже наоборот. Большинство специалистов отдают предпочтение товарному чеку, так как он имеет все необходимые реквизиты и личную подпись ответственного лица, совершившего продажу, а именно подпись и при необходимости печать.

Согласно законодательству Российской Федерации продавец обязан вместе с товарами выдать чек.

Большинство предприятий предпочитают использовать кассовые чеки, которые выпускаются при помощи специального аппарата на предназначенной для этого бумаге.

Но так как подобное оборудование является недешевым, не все организации могут себе позволить их приобретение и установку.

В связи с этим для ИП и ООО было сделано исключение путем внесения изменений в законодательство, которое позволяет им работать без использования кассового оборудования.

Но обязанность в выдачи чека покупателям за ними все же сохраняется, поэтому они могут воспользоваться бланками для оформления товарного чека.

Тем не менее, у покупателей часто возникает вопрос: «Действителен ли данный бланк и может он ли использоваться без кассового чека?».

Из статьи можно сделать вывод, что, несмотря на то, что кассовый и торговый чеки содержат схожую информацию, они выполняют разные функции.

Кассовый чек является фискальным документом, который используется в налоговой отчетности, тогда как товарный чек – это первичный документ, подтверждающий факт совершения оплаты.

Они могут использоваться как самостоятельные документы, так и прилагаться друг к другу. При этом оба чека являются действительными и могут использоваться для заполнения отчетностей либо обмена и возврата товара.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Выберите рубрику 1. Предпринимательское право (239) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (29) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (19) 10. Онлайн-кассы (15) 2. Предпринимательство и налоги (450) 2.1. Общие вопросы налогообложения (29) 2.10. Налог на профессиональный доход (26) 2.2. УСН (50) 2.3. ЕНВД (47) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (37) 2.4.1. НДС (18) 2.4.2. НДФЛ (8) 2.5. Патентная система (26) 2.6. Торговые сборы (8) 2.7. Страховые взносы (69) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (87) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (105) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (2) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (23) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (26) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (5)Закон №290-ФЗ, который внес изменения в закон №54-ФЗ, своей статьей 7 (п.7) разрешает некоторым категориям предпринимателей и организаций производить расчеты без применения ККТ и без перехода на онлайн-кассы.

Данное разрешение касается только тех продавцов, которым старая редакция закона №54-ФЗ позволяла производить наличные расчеты и (или) расчеты с помощью платежных карт без контрольно-кассовой техники, но при условии выдачи ими по требованию клиента документа, подтверждающего произведенный расчет. Например, при условии выдачи товарного чека.

Прежде всего, это Федеральный закон №290-ФЗ от 03.07.16 г., который внес соответствующие изменения в закон №54-ФЗ, — его п.7 статья 7. Кроме того, это федеральный закон от 22.05.03г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) с использованием платежных карт» (далее в тексте – «старый закон №54-ФЗ») в старой редакции. В этом законе в статье 2 (п. 2.1.) разъяснен порядок применения товарного чека вместо ККТ.

Во-вторых, это Налоговый Кодекс РФ, в частности:

Именно эти две налоговые статьи устанавливают тот список видов деятельности, для которых старый закон №54-ФЗ разрешает применение товарного чека вместо кассового аппарата (по тексту – ККМ, ККТ). Однако и тут есть некоторые ограничения использования товарного чека.

В статье 7 (п.7) закона №290-ФЗ и в статье 2 (п.2.1) старого закона №54-ФЗ сказано, что вместо ККМ товарный чек могут использовать:

Но использовать товарный чек в рамках вышеуказанных спецрежимов для целей закона №290-ФЗ (т.е. для цели не применения в расчетах ККТ и онлайн-кассы до 01.07.2018 года) можно только:

Товарным чеком должны оформляться как наличные расчеты (т.е. банкнотами и монетами), так и расчеты, производимые посредством платежных карт. Кроме того, этот документ в отличие от бланка строгой отчетности можно выписать клиенту (покупателю), в качестве которого выступает:

Но товарный чек должен выдаваться по требованию клиента! Это условие прописано в старом законе №54-ФЗ и является одним из ключевых — для не применения ККТ и для не перехода на онлайн-кассы до 01 июля 2018 или 2019 года.

И в старом законе №54-ФЗ четко сказано, когда именно должно прозвучать требование о предоставлении чека от клиента – в момент оплаты им товаров (услуги или работы). Но стоит ли игнорировать пожелание потребителя получить товарный чек, если он обратиться за ним, например, чуть позже, но в течение дня покупки? Не стоит! Однако указанное требование можно оставить без внимания, если клиент пришел за товарным чеком на следующий день.

Но независимо от ситуации, чтобы соблюсти условие закона №290-ФЗ для не применения ККТ и не перехода на онлайн-кассы до 01 июля 2018 года, просто выдать по требованию клиента товарный чек – этого мало! Сам документ должен содержать определенные реквизиты.

Перечень тех сведений, которые должны обязательно присутствовать в товарном чеке, дан в п. 2.1 ст.2 старого закона №54-ФЗ:

Именно эти сведения должны быть в товарном чеке. Но этот документ можно дополнить и другими реквизитами, например, отвести место для печати, и т.д. Это не запрещается! Главное – присутствие обязательных сведений.

Стоит отметить, что образец товарного чека для работы без кассового аппарата для ИП и для ООО одинаков в плане содержания обязательных реквизитов. Дополнение этого документа еще строчками старым законом №54-ФЗ не запрещено и даже необходимо – это позволяет отразить специфику хозяйственной операции.

Но вот вопрос: учитываются ли изначально пустые бланки товарных чеков где-нибудь или просто выдается их стопка кассиру или продавцу для работы?

Старый закон №54-ФЗ не предусматривает ответа на вопрос об учете товарных чеков. Как правило, их покупку и иное поступление в организацию оформляют через счет 10 «Материалы» или просто списывают сразу на затраты производства или обращения в виде расходов, связанных с печатью этих документов.

Кроме того, нигде не сказано, кто должен изготавливать товарные чеки, а потому это можно делать и на компьютере фирмы, и заказать их в типографии. Кстати, второй вариант более предпочтителен:

Можно, конечно, указанные формы и самим разработать, опираясь на требования статей 9-10 Федерального закона №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. Но зачем это делать, когда есть уже готовые формы?

На необходимость ведения учета самих товарных чеков для целей оприходования выручки указывает множество косвенных и даже прямых норм, в частности:

Дебет счета 50 «Касса» Кредит счета 90 «Продажи» суб.«Выручка» — на общую сумму наличной выручки.

Оформленная кассовым ордером выручка вносится в Кассовую книгу за текущий день.

Что касается расчетов платежной картой, то помимо товарного чека для целей закона №290-ФЗ нужно выдать еще и документ, подтверждающий расчет по эквайрингу.

При этом выручка, полученная через эквайринг, не подлежит оформлению приходным кассовым ордером. Этот кассовый документ используется только для отражения наличных поступлений, т.е. при расчетах банкнотами и (или) монетами (п.1 Указания Банка России №3210-У).

А выручка, поступившая через эквайринг, переводится банком на расчетный счет организации или предпринимателя за вычетом банковской комиссии. Поэтому отражать поступление таких доходов в учете организации следует проводкой:

Дебет счета 51 «Расчетные счета» Кредит счета 90 суб.«Выручка» — доход по эквайрингу.

Видео — что можно выдать вместо кассового чека: