Проведение аудита не может осуществляться правильно и полноценно, если не знать основные правила, установленные законодательством и внутренними документами предприятия.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Но как же проводится такая проверка в сфере закупок? Есть ли особенности, о которых следует помнить проверяющим органам? Уточним, кто и как осуществляет аудит.

Аудит бывает разный. В одних случаях проводится анализ поверхностно, в иных – комплексно. К тому же есть ряд нюансов, которые стоит учитывать при проверке определенного вида или области деятельности предприятия.

Рассмотрим, какого порядка стоит придерживаться при проведении аудита в сфере закупок.

Каждый акционер, руководитель и проверяющая структура желает иметь уверенность в том, что деятельность фирмы прозрачна и их никто не пытается обмануть.

Именно в этом случае и необходима аудиторская проверка. Без нее не возможно функционирование ни одного предприятия. Что же это и какова цель проведения процедуры?

В нормативных документах нет четкого определения аудита. В широком смысле это дисциплина. В узком же смысле – проверка, что проводится независимыми экспертами.

Он может быть операционным, техническим, экологическим и т. д. При аудите проверяют финансовую деятельность юридического лица.

Аудитор должен выяснить:

Виды аудита:

С какой целью осуществляется?

Цель проведения внешней проверки:

| Подтвердить | Достоверны ли показатели отчетности |

| Проверить полноту, достоверность и точность отражения | В учете и отчетах расходов, прибыли и финансового результата работы фирмы за проверяемые периоды |

| Проконтролировать, соблюдаются ли законодательные и нормативные документы | Которыми регулируется порядок ведения бухучета и подготовки отчетов, методологического оценивания активов и обязанностей |

| Выявить резервы лучшего применения | В собственных основных средств и оборотного средства, финансового резерва, собственного капитала |

Перечислим задачи, которые выполняются:

Цель внутренней проверки:

Есть несколько задач, которые должны быть решены в процессе проведения проверки в сфере закупок:

| Проверить, правильно ли составлены договора | И соблюдены ли все условия |

| Проверить, есть, правильна ли оценка имущественных объектов | Эффективно ли используются материальные, трудовые ресурсы, соблюдается ли действующий порядок использования цены, тарифа |

| Рассматривают и отчетность | Выясняют, правильно ли организовано технику ведения бухучета |

| Проверяется достоверность расходов на производственный процесс | Полнота фиксации выручки от продажи товара, точность подготовки финансового результата |

| Разрабатывают и представляют обоснованные предложения | По совершенствованию организации системы контроля, бухучета |

| Консультируют учредительский состав | Руководство организации, специалистов отделов |

Основная нормативная документация:

Не стоит полагать, что во всех случаях проверка проводится по общим стандартам. Очертим главные правила осуществления аудита.

Аудитом в сфере закупок считают внешний государственный контроль, что проводятся Счетной палатой в соответствии с правилами, предусмотренными .

Цель проверки в сфере закупок – проанализировать и оценить результаты закупок. Чтобы можно было достигнуть поставленные цели, проводится анализ и оценивание затрат на закупку.

При проведении проверки стоит опираться на ст. 98 Федерального закона России № 44, где сказано, что аудит проводит:

Такие органы аудита осуществляют ряд процедур. Они имеют полномочия анализировать и оценивать результат закупок, достижение цели произведения закупок, что определены согласно ст. 13 данного закона.

Проводится экспертная аналитическая, информационная или иная деятельность в области закупок путем проведения проверки, анализа и оценивания сведений того, законны, целесообразны и обоснованны ли расходы на закупки.

Результат обобщается, определяется причина отклонения, нарушения и недостатка. Готовятся предложения, что направлены на устранение недочетов и улучшение контрактных систем.

Систематизируется информация о выполнении предложения, и она размещается в базе данных.

Предмет проверки – процедура формирования и применения средств бюджета области, средств бюджета территориальных фондов по обязательному медстрахованию и средств местного бюджета, что направлены на закупку.

Объект:

Информационный источник:

Аудит закупок включает в себя следующее количество этапов:

При аудите возможно проведение самостоятельного аналитического мероприятия и мероприятия по иной теме, в которой работа в сфере закупок рассматривается в качестве составляющей деятельности объекта контроля

Программа аудита должна содержать:

При проверке в сфере закупок составляется акта такого плана:

Заключительная стадия предполагает подготовку результата, выводов и рекомендаций. Их отражают в итоговой документации, что составляется по завершению проверки.

Аудиторы Контрольно-счетных палат оставляют отчет на базе существующего акта. Данный документ предлагают к рассмотрению и утверждению Коллегии Контрольно-счетной палате.

Если нет возможности составить отчет по итогам проверки (по причине болезни, временного отсутствия по иной причине), председатели Контрольно-счетных палат поручают составление отчетности работнику данной палаты.

Отчеты готовят в срок 2 месяцев после того, как разногласия урегулированы оформляются результаты отчетов после проведения проверки.

Если будет мотивированное обращение аудитора, сроки составления отчетности могут продляться Председателями КСП, но не больше, чем на 10 дней.

Сначала подготавливается текст отчета, затем выводы и предложения. Готовя отчет, стоит учитывать собранные фактические данные.

Вывод должен отвечать таким критериям:

Составляется проект отчета, а затем в течение 5 дней – проект информационного письма, которое будет направляться в Госдуму, Главе администрации округа и т. д.

В информационном письме органом аудита отражаются данные о , о выводах и предложениях.

Обобщенные данные об аудите по закупкам каждый год формируют и размещают в единой базе данных. При проведении аудиторской проверки составляется определенная документация, о чем уже говорилось.

Представим примеры оформленных бланков:

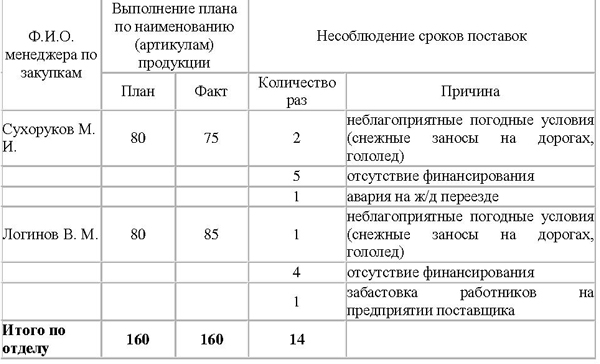

Рассмотрим на примере, как может осуществляться внутренняя проверка относительно сферы закупок на предприятии. Контроль процесса закупок осуществляется с помощью форм отчетов отдела снабжения.

Такие документы представляют данные об изменениях цен, качества поставляемого товара и выполнения срока закупки.

Представим таблицу, в которой отражен анализ деятельности отдела по ценам:

За менеджерами по снабжению, у которых при существенном объеме закупок цена расчет быстрее, чем у остальных, стоит организовать дополнительный контроль.

Отдел по закупкам может основывать свою деятельность на железных аргументах – ценах закупаемого сырья. Проверяйте, насколько качественная продукция, что поставляется, ведь низкие цены – это уже повод усомниться в качестве.

Для этого ведется статистика проблем с поставленным товаром при входном контроле, при хранении и использовании в производственном процессе.

Базу формируют, учитывая каждую проблему, на которую составляют акты с отражением ответственного за поставку, времени и формы.

При анализе качества деятельности отдела по закупкам по качеству будет составлена такая таблица:

Основываясь на такую информацию, принимают решения о возможности дальнейшего сотрудничества с проблемными поставщиками. Чтобы программу выполняли в сроки, нужно доставлять ряд необходимых компонентов.

Анализируются факторы, что препятствуют своевременным поставкам:

Такая таблица позволяет анализироваться, в чем причина срыва срока поставки, и определить, зависит ли она от внешнего или внутреннего фактора.

Разберем, что такое аудит в сфере закупок, чем он отличается от контроля, кто может осуществлять аудит, что входит в аудит, а что нет.

Главной целью аудита считается достижение целей в 44-ФЗ и правильность проведения тендеров. Помимо этого, проверяют обоснованность плана закупок и плана-графика закупок (с 1 октября только плана-графика). А также насколько эффективно прошли тендеры, исполнены ли контракты, и насколько эффективно исполнены. Проверяются все возможные документы и информация, которую заказчик должен размещать в ЕИС.

Аудит проходит постоянно, от плана-графика, от тендера к тендеру, от контракта к контракту. По результату аудита, каждому заказчику выставляют баллы по эффективности.

Не так много органов могут его проводить. В список входят:

Каждый из этих органов вправе проверять только определенных заказчиков. Счетная палата может проверять гос. учреждения (например, министерства), казенные учреждения, корпорации и т.д. А УФК может проверять как муниципальные учреждения, так и государственные.

Главная задачей для аудита – это правильное расходование денежных бюджетных средств. И если какой-то из органов, которые его осуществляют, заподозрят заказчика в нарушениях или каких-либо недостатках – ему могут выдать акт, в котором будет определено время на исправление ситуации. Также этот акт будет размещен в ЕИСе.

Чтобы выявить ошибки в закупках и своевременно принять меры для устранения нарушений, проводите внутренний аудит закупок. Читайте, как организовать аудит внутри организации, какую информацию проверить и как оформить результаты работы.

Так как аудит в сфере закупок – это достаточно новое направление, специально для проверяющих органов разработали аудиторскую методику, на которую они основываются при проверках. Когда органы проверяют на аудит, в первую очередь смотрят на документацию о контрактной службе или контрактном управляющем и комиссиях заказчика, также на регламенты работы контрактной службы и взаимодействии с другими управлениями заказчика.

В дополнение смотрят на документацию о требованиях к товарам, работам и услугам и нормировании в сфере закупок. На основе этих документов проверяют правильность обоснования тендеров и предоставления коммерческих предложений. Также обращают внимание на правильность составления планов-графиков , обоснования тендеров и выбора способа определения тендера. На этапе проведения тендеров просматривают правильность допуска или недопуска участников тендера. А также правильность заключения контракта с единственным поставщиком.

Сначала органы аудита собирают общедоступную информацию по определенному заказчику из ЕИС и других систем, где могут выявить хоть какую-то информацию в сфере закупок.

На основе собранной информации органы аудита составляют список несостыковок, нарушений и недостатков. С этим списком они выезжают к заказчику на проверку и проводят более углубленный аудит по списку, составленному ранее. И по итогу двухэтапной проверки, органы аудита делают полный отчет, который прописывают в акте. В этом акте органы аудита дают рекомендации по исправлению недостатков и нарушений.

Хоть контроль в сфере закупок – это не цель аудита в сфере закупок, если все-таки органы аудита обнаружат нарушения, то они обязаны будут передать материалы дела в прокуратуру для дальнейшего разбирательства.

Так как сами по себе аудиторские проверки – понятие не новое, аудит проводится по всей финансово-хозяйственной деятельности заказчика. И с аудитом могут прийти как в части бухгалтерской деятельности, так и в других направлениях. Например, могут проверять деятельность заказчика по госпрограммам или инвестиционным мероприятиям.

Так или иначе, при аудите дело может дойти и до закупок. Ведь закупки - основополагающая часть всей деятельности каждого заказчика.

Важно: По результатам аудита руководитель заказчика имеет право не соглашаться с результатами акта и может написать официальное письмо с пояснениями, в каких моментах он не согласен с органом аудита и самое главное обосновать свое мнение. Дополнительно результаты аудита заказчик может опротестовывать в суде.

Аудит в сфере закупок осуществляется на основании 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов РФ и муниципальных образований». Методы проведения этого мероприятия определены преимущественно ст. 267 Бюджетного кодекса.

В силу ст. 98 44-ФЗ обязанности по проведению внешнего аудита в сфере госзакупок возложены на:

Аудиторы оценивают деятельность:

Исследуется документация:

Анализируются сведения, размещенные заказчиком на портале госзакупок zakupki.gov.ru и в других информационных системах.

Аудиту подлежат уже исполненные контракты и сделки, которые только планируются к заключению. Понесенные заказчиком расходы оценивают по ряду параметров:

Аудит в сфере закупок предполагает расчет экономии бюджетных денег путем суммирования следующих показателей:

С ее применением можно оценить:

КСП, которым поручен аудит закупок, анализируют ряд статистических показателей:

Показатели сравниваются с общефедеральным и региональными. Сведения для сопоставления ежеквартально выкладываются Росстатом на сайте госзакупок.

Результат аудита закупок оформляется отчетом. Подготовка документа предполагает систематизацию доказательств, а также оформление выводов и рекомендаций.

Отчет должен содержать:

В отчете необходимо указать:

Если у аудиторов возникло подозрение о совершении административного правонарушения, инициируется внеплановая проверка. Выявление признаков преступления либо коррупционного деяния влечет необходимость обращения в прокуратуру.

Система мониторинга, аудита и контроля в сфере закупок

Контроль в сфере закупок по контрактной системе

Результаты деятельности органов аудита в сфере закупок.

Комлик В.Ю. “Направления и вопросы аудита в сфере закупок. Основные нарушения”

Источник: http://otendere.com/zakupki/informaciya-zakupki/audit-v-sfere-zakupok.html

О позиции Минфина России и ФАС России по вопросам применения Федеральных законов от 5 апреля 2013 г.

№ 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», от 18 июля 2011 г.

№ 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» при осуществлении закупок на оказание услуг обязательного аудита бухгалтерской (финансовой) отчетности»

В связи с поступающими вопросами о применении положений Федеральных законов от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд» (далее - Закон № 44-ФЗ), от 18 июля 2011 г.

№ 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее - Закон № 223-ФЗ) при осуществлении закупок на оказание услуг обязательного аудита бухгалтерской (финансовой) отчетности (далее обязательный аудит) Минфин России и ФАС России сообщают следующее.

1. По вопросу применения Закона № 44-ФЗ и Закона № 223-ФЗ юридическими лицами, которые осуществляют закупку услуг обязательного аудита в соответствии с Федеральным законом от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» (далее - Закон № 307-ФЗ).

Закон № 223-ФЗ регулирует осуществление закупок широким кругом юридических лиц, указанных в части 2 статьи 1 данного закона. При этом в соответствии с пунктами З, 7 части 4 статьи 1 Закон № 223-ФЗ не регулирует отношения, связанные с:

Статья 5 Закона № 307-ФЗ устанавливает случаи проведения обязательного аудита в отношении отдельных организаций.

В соответствии с частью 4 статьи 5 Закона № 307-ФЗ договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, публично-правовой компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по результатам проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Таким образом, часть 4 статьи 5 Закона № 307-ФЗ содержит исчерпывающий перечень отдельных видов юридических лиц, которые заключают договор на проведение обязательного аудита в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок. Следует учитывать, что такие юридические лица в случаях, установленных законодательством Российской Федерации, могут при этом являться субъектами регулирования Законов № 44-ФЗ, № 223-ФЗ.

Учитывая, что пункт 7 части 4 статьи 1 Закона № 223-ФЗ исключает из сферы применения Закона № 223-ФЗ только отбор аудиторской организации, проводимый в соответствии со статьей 5 Закона № 307-ФЗ, Минфин России и ФАС России приходят к следующим выводам:

1) юридические лица, являющиеся заказчиками в соответствии с Законом № 223-ФЗ и указанные в части 4 статьи 5 Закона № 307-ФЗ, осуществляют отбор аудиторской организации для проведения обязательного аудита в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок;

2) юридические лица, являющиеся заказчиками в соответствии с пунктом 7 статьи З Закона № 44-ФЗ и указанные в части 4 статьи 5 Закона № 307-ФЗ, осуществляют закупку на оказание услуг обязательного аудита в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, в том числе, включающем планирование, нормирование закупки, исполнение контракта, контроль в сфере закупок;

3) юридические лица, являющиеся заказчиками в соответствии с Законом № 223-ФЗ, но не указанные в части 4 статьи 5 Закона № 307-ФЗ, осуществляют закупку на оказание услуг обязательного аудита в порядке, установленном Законом № 223-ФЗ, положением заказчика о закупке.

2. По вопросу отбора аудиторской организации юридическим лицом, являющимся заказчиком в соответствии с Законом № 223-ФЗ и указанным в части 4 статьи 5 Закона № 307-03.

Закон № 44-ФЗ устанавливает различное содержание терминов «закупка» и «определение поставщика (подрядчика, исполнителя)».

Термин «определение поставщика (подрядчика, исполнителя)», установленный пунктом 2 статьи 3 Закона № 44-ФЗ, включает совокупность действий, которые осуществляются, начиная с размещения извещения об осуществлении закупки и завершаются заключением контракта, то есть по существу предполагают непосредственно отбор поставщика (подрядчика, исполнителя).

Учитывая, что часть 4 статьи 5 Закона № 307-ФЗ устанавливает обязанность указанных в данной части юридических лиц заключать договор в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок по результатам проведения открытого конкурса, Минфин России и ФАС России считают, что в отношении таких юридических лиц (за исключением заказчиков в соответствии с пунктом 7 статьи 3 Закона № 44-ФЗ) применяются положения Закона № 44-ФЗ исключительно в части определения поставщика (подрядчика, исполнителя) путем проведения открытого конкурса, а также соответствующие нормативные правовые акты о контрактной системе в сфере закупок.

При этом не подлежат применению положения Закона № 44-ФЗ в части планирования, нормирования закупок, исполнения заключенных контрактов. Закон № 44-ФЗ устанавливает следующие последствия признания открытого конкурса несостоявшимся:

1) часть 1 статьи 55 Закона № 44-ФЗ устанавливает случаи, при которых контракт заключается с единственным поставщиком (подрядчиком, исполнителем) в соответствии с пунктом 25 части 1 статьи 93 Закона № 44-ФЗ, которым в свою очередь предусмотрено согласование заключения контракта с соответствующим контрольным органом в сфере закупок в зависимости от уровня обеспечиваемой государственной, муниципальной нужды;

2) часть 2 статьи 55 Закона № 44-ФЗ устанавливает случаи, при которых осуществляется проведение повторного конкурса или новой закупки;

З) часть 4 статьи 55 Закона № 44-ФЗ устанавливает случаи, при которых закупка впоследствии осуществляется путем проведения запроса предложений в соответствии с пунктом 8 части 2 статьи 83 Закона № 44-ФЗ или иным образом в соответствии с Законом № 44-ФЗ.

Учитывая, что часть 4 статьи 5 Закона № 307-ФЗ устанавливает обязанность указанных в данной части юридических лиц заключать договор исключительно по результатам проведения открытого конкурса, Минфин России и ФАС России считают, что юридические лица, указанные в части 4 статьи 5 Закона № 307-ФЗ (за исключением заказчиков в соответствии с пунктом 7 статьи З Закона № 44-ФЗ Закона № 44-ФЗ):

1) заключают контракт с единственным поставщиком (подрядчиком, исполнителем) в случаях, предусмотренных частью 1 статьи 55 Закона № 44-ФЗ, в соответствии с пунктом 25 части 1 статьи 93 Закона № 44-ФЗ без согласования с контрольным органом в сфере закупок, поскольку Закон № 44-ФЗ не предусматривает осуществление указанного согласования с таким контрольным органом лицом, не являющимся заказчиком в соответствии с пунктом 7 статьи З Закона № 44-ФЗ;

2) не применяют положения частей 2, 4 статьи 55 Закона № 44-ФЗ в части проведения закупки иным способом кроме открытого конкурса, в связи с установлением Законом № 307-ФЗ обязанности осуществления закупки исключительно путем проведения открытого конкурса;

З) не применяют положения части 4 статьи 55 Закона № 44-ФЗ в части проведения запроса предложений в связи с указанным выше обстоятельством.

3. По вопросу закупки на оказание услуг обязательного аудита юридическим лицом, являющимся заказчиком в соответствии с пунктом 7 статьи З Закона № 44-ФЗ и указанным в части 4 статьи 5 Закона № 307-ФЗ .

Федеральным законом от 03.07.

2016 № 321-ФЗ унитарные предприятия включены в число заказчиков, которые осуществляют закупки в соответствии с Законом № 44-ФЗ (за исключением случаев, установленных в части 2.

1 статьи 15 Закона № 44-ФЗ). Таким образом, по общему правилу Закон № 44-ФЗ регулирует все указанные в части 1 статьи 1 Закона № 44-ФЗ отношения при осуществлении закупок унитарным предприятием.

Следует отметить, что согласно части 4 статьи 5 Закона № 307-ФЗ при заключении договора на оказание услуг обязательного аудита установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

Однако в соответствии с частью 1 статьи 2 Закона № 44-ФЗ нормы права, содержащиеся в других федеральных законах и регулирующие отношения, указанные в части 1 статьи 1 Закона № 44-ФЗ, должны соответствовать Закону № 44-ФЗ, который содержит специальные требования к обеспечению заявок, исполнения контракта, их размерам.

Минфин России и ФАС России приходят к выводу о том, что заказчики, указанные в пункте 7 статьи 3 Закона № 44-ФЗ, в том числе унитарные предприятия, при осуществлении закупок на оказание услуг обязательного аудита применяют положения Закона № 44-ФЗ, устанавливающие требования к обеспечению заявок, исполнения контракта.

4. По вопросу о порядке обжалования, а также контроля в отношении действий (бездействия) юридических лиц, осуществляющих закупку услуг обязательного аудита.

Глава 6 Закона № 44-ФЗ устанавливает порядок обжалования действий (бездействия) субъектов контроля, предусмотренных Законом № 44-ФЗ.

Глава 5 Закона № 44-ФЗ устанавливает содержание субъектов контроля, виды и основания контрольных мероприятий.

Положения Глав 5, 6 Закона № 44-ФЗ распространяют свое действие в отношении заказчиков, указанных в пункте 7 статьи З Закона № 44-ФЗ, поскольку такие заказчики отнесены к субъектам контроля, предусмотренным Законом № 44-ФЗ.

Часть 10 статьи З Закона № 223-ФЗ устанавливает случаи обжалования действий (бездействия) заказчика в порядке, установленном антимонопольным органом. Статья 18.1 Федерального закона от 26.07.

2006 № 135-ФЗ «О защите конкуренции» (далее - Закон № 135-ФЗ) устанавливает порядок рассмотрения антимонопольным органом жалоб на нарушение процедуры торгов, проведение которой является обязательным в соответствии с законодательством Российской Федерации.

Статьей 6 Закона № 223-ФЗ установлено содержание контроля за соблюдением Закона № 223-ФЗ.

На основании системного анализа положений указанных Федеральных законов Минфин России и ФАС России приходят к следующим выводам:

1) обжалование действий (бездействия) юридических лиц, являющихся заказчиками в соответствии с Законом № 223-ФЗ и указанных в части 4 статьи 5 Закона № 307-ФЗ, осуществляется в порядке, установленном статьей 18.

1 Закона № 135-ФЗ для рассмотрения антимонопольным органом жалоб на нарушение процедуры торгов, проведение которых является обязательным в соответствии с законодательством Российской Федерации (в частности, Законом № 307-ФЗ);

2) обжалование, а также контроль в отношении юридических лиц, являющихся заказчиками в соответствии с пунктом 7 статьи З Закона № 44-ФЗ и указанных в части 4 статьи 5 Закона № 307-ФЗ, осуществляется в порядке, установленном Главами 6, 5 Закона № 44-ФЗ соответственно;

З) обжалование, а также контроль в отношении юридических лиц, являющихся заказчиками в соответствии с Законом № 223-ФЗ, но не указанных в части 4 статьи 5 Закона № 307-ФЗ, осуществляется в соответствии с частью 10 статьи З, статьей 6 Закона № 223-ФЗ;

4) обжалование действий (бездействия) юридических лиц, не являющихся заказчиками ни в соответствии с Законом № 223-ФЗ, ни в соответствии с Законом № 44-ФЗ, но указанных в части 4 статьи 5 Закона № 307-ФЗ, осуществляется в порядке, установленном статьей 18.1 Закона № 135-ФЗ для рассмотрения антимонопольным органом жалоб на нарушение процедуры торгов, проведение которых является обязательным в соответствии с законодательством Российской Федерации (в частности Законом № 307-ФЗ).

Настоящее письмо не является правовым актом и носит информационный характер.

Заместитель министра финансов Российской Федерации А.М. Лавров

Заместитель руководителя Федеральной антимонопольной службы Р.А. Петросян

Источник: http://censovet.ru/2018/01/26/2119/

Законодательство о контрактной системе предусматривает несколько видов мероприятий, направленных на выполнение контрольных и надзорных функций в сфере закупок. Наиболее распространенным, несомненно, является контроль в сфере закупок, поскольку именно его результаты влекут за собой выявление нарушений, наложение штрафов, а порой и судебные разбирательства.

На фоне проверок, осуществляемых контрольными органами в пределах своих полномочий, о существовании мониторинга и аудита в сфере закупок некоторые заказчики даже не знают, а если и знают, то не в полной мере понимают смысл данных мероприятий.

Между тем, для заказчика проведение аудита – это не менее значимая процедура, чем проверка контрольными органами. Разберем основные положения аудиторских проверок в сфере закупок.

Осуществление аудита в сфере закупок регламентируется положениями статьи 97 Закона № 44-ФЗ. В отличие от проверок, целью которых является обнаружение нарушений законодательства о контрактной системе, аудит направлен в первую очередь на анализ результатов закупочной деятельности.

Среди основных целей проведения аудита можно выделить следующие:

Согласно части 1 статьи 97 закона о контрактной системе, органами, уполномоченными на проведение аудита, являются:

Как было сказано выше, основной целью аудита является не столько выявление нарушений в сфере контрактной системы, сколько анализ эффективности закупочной деятельности того или иного учреждения-заказчика.

Предметом аудита может быть как деятельность учреждения в целом, так и выполнение какой-либо конкретной государственной или муниципальной программы, освоение целевых средств, дополнительных ассигнований и т.д.

Несмотря на то, что контроль соблюдения норм контрактного законодательства не является основной целью аудита, в случае выявления фактов, содержащих признаки административного или уголовного правонарушения, проверяющие обязаны передать материалы в органы, уполномоченные на осуществление контроля.

При проведении аудита принято условно выделять три этапа:

Данная процедура предусматривает учет и оценку работы заказчика по ряду направлений:

Смысл аудита заключается прежде всего в оценке эффективности и обоснованности тех или иных показателей или аспектов закупочной деятельности учреждения-заказчика. Исходя из этого положения, ответственным лицам заказчиков рекомендуется проводить внутренний аудит и мониторинг собственными силами с целью предупреждения нарушений.

Кроме того, следует быть готовыми к обоснованию своих действий или бездействий, поскольку в отдельных случаях именно от этого будет зависеть позиция проверяющих.

ВНИМАНИЕ! Для автоматического формирования всех отчетов и проверки уже созданных в ЕИС, воспользуйтесь нашим программным обеспечением. Также программа бесплатно проверит ваши закупки на ошибки, рассчитает НМЦК и СКП, поможет найти необходимый ОКПД2 и многое другое! Подробнее…

Аудит в сфере закупок осуществляется на основании 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов РФ и муниципальных образований». Методы проведения этого мероприятия определены преимущественно ст. 267 Бюджетного кодекса.

В силу ст. 98 44-ФЗ обязанности по проведению внешнего аудита в сфере госзакупок возложены на:

Аудиторы оценивают деятельность:

Исследуется документация:

Анализируются сведения, размещенные заказчиком на портале госзакупок zakupki.gov.ru и в других информационных системах.

Аудиту подлежат уже исполненные контракты и сделки, которые только планируются к заключению. Понесенные заказчиком расходы оценивают по ряду параметров:

Аудит в сфере закупок предполагает расчет экономии бюджетных денег путем суммирования следующих показателей:

Аудит в сфере закупок предполагает расчет экономии бюджетных денег путем суммирования следующих показателей:

С ее применением можно оценить:

КСП, которым поручен аудит закупок, анализируют ряд статистических показателей:

Показатели сравниваются с общефедеральным и региональными. Сведения для сопоставления ежеквартально выкладываются Росстатом на сайте госзакупок.

Результат аудита закупок оформляется отчетом. Подготовка документа предполагает систематизацию доказательств, а также оформление выводов и рекомендаций.

Результат аудита закупок оформляется отчетом. Подготовка документа предполагает систематизацию доказательств, а также оформление выводов и рекомендаций.

Отчет должен содержать:

В отчете необходимо указать:

Если у аудиторов возникло подозрение о совершении административного правонарушения, инициируется внеплановая проверка. Выявление признаков преступления либо коррупционного деяния влечет необходимость обращения в прокуратуру.

О позиции Минфина России и ФАС России по вопросам применения Федеральных законов от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» при осуществлении закупок на оказание услуг обязательного аудита бухгалтерской (финансовой) отчетности»

В связи с поступающими вопросами о применении положений Федеральных законов от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд» (далее - Закон № 44-ФЗ), от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее - Закон № 223-ФЗ) при осуществлении закупок на оказание услуг обязательного аудита бухгалтерской (финансовой) отчетности (далее обязательный аудит) Минфин России и ФАС России сообщают следующее.

1. По вопросу применения Закона № 44-ФЗ и Закона № 223-ФЗ юридическими лицами, которые осуществляют закупку услуг обязательного аудита в соответствии с Федеральным законом от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» (далее - Закон № 307-ФЗ).

Закон № 223-ФЗ регулирует осуществление закупок широким кругом юридических лиц, указанных в части 2 статьи 1 данного закона. При этом в соответствии с пунктами З, 7 части 4 статьи 1 Закон № 223-ФЗ не регулирует отношения, связанные с:

Статья 5 Закона № 307-ФЗ устанавливает случаи проведения обязательного аудита в отношении отдельных организаций.

В соответствии с частью 4 статьи 5 Закона № 307-ФЗ договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, публично-правовой компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по результатам проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Таким образом, часть 4 статьи 5 Закона № 307-ФЗ содержит исчерпывающий перечень отдельных видов юридических лиц, которые заключают договор на проведение обязательного аудита в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок. Следует учитывать, что такие юридические лица в случаях, установленных законодательством Российской Федерации, могут при этом являться субъектами регулирования Законов № 44-ФЗ, № 223-ФЗ.

Учитывая, что пункт 7 части 4 статьи 1 Закона № 223-ФЗ исключает из сферы применения Закона № 223-ФЗ только отбор аудиторской организации, проводимый в соответствии со статьей 5 Закона № 307-ФЗ, Минфин России и ФАС России приходят к следующим выводам:

1) юридические лица, являющиеся заказчиками в соответствии с Законом № 223-ФЗ и указанные в части 4 статьи 5 Закона № 307-ФЗ, осуществляют отбор аудиторской организации для проведения обязательного аудита в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок;

2) юридические лица, являющиеся заказчиками в соответствии с пунктом 7 статьи З Закона № 44-ФЗ и указанные в части 4 статьи 5 Закона № 307-ФЗ, осуществляют закупку на оказание услуг обязательного аудита в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, в том числе, включающем планирование, нормирование закупки, исполнение контракта, контроль в сфере закупок;

3) юридические лица, являющиеся заказчиками в соответствии с Законом № 223-ФЗ, но не указанные в части 4 статьи 5 Закона № 307-ФЗ, осуществляют закупку на оказание услуг обязательного аудита в порядке, установленном Законом № 223-ФЗ, положением заказчика о закупке.

2. По вопросу отбора аудиторской организации юридическим лицом, являющимся заказчиком в соответствии с Законом № 223-ФЗ и указанным в части 4 статьи 5 Закона № 307-03.

Закон № 44-ФЗ устанавливает различное содержание терминов «закупка» и «определение поставщика (подрядчика, исполнителя)». Термин «определение поставщика (подрядчика, исполнителя)», установленный пунктом 2 статьи 3 Закона № 44-ФЗ, включает совокупность действий, которые осуществляются, начиная с размещения извещения об осуществлении закупки и завершаются заключением контракта, то есть по существу предполагают непосредственно отбор поставщика (подрядчика, исполнителя).

Учитывая, что часть 4 статьи 5 Закона № 307-ФЗ устанавливает обязанность указанных в данной части юридических лиц заключать договор в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок по результатам проведения открытого конкурса, Минфин России и ФАС России считают, что в отношении таких юридических лиц (за исключением заказчиков в соответствии с пунктом 7 статьи 3 Закона № 44-ФЗ) применяются положения Закона № 44-ФЗ исключительно в части определения поставщика (подрядчика, исполнителя) путем проведения открытого конкурса, а также соответствующие нормативные правовые акты о контрактной системе в сфере закупок.

При этом не подлежат применению положения Закона № 44-ФЗ в части планирования, нормирования закупок, исполнения заключенных контрактов. Закон № 44-ФЗ устанавливает следующие последствия признания открытого конкурса несостоявшимся:

1) часть 1 статьи 55 Закона № 44-ФЗ устанавливает случаи, при которых контракт заключается с единственным поставщиком (подрядчиком, исполнителем) в соответствии с пунктом 25 части 1 статьи 93 Закона № 44-ФЗ, которым в свою очередь предусмотрено согласование заключения контракта с соответствующим контрольным органом в сфере закупок в зависимости от уровня обеспечиваемой государственной, муниципальной нужды;

2) часть 2 статьи 55 Закона № 44-ФЗ устанавливает случаи, при которых осуществляется проведение повторного конкурса или новой закупки;

З) часть 4 статьи 55 Закона № 44-ФЗ устанавливает случаи, при которых закупка впоследствии осуществляется путем проведения запроса предложений в соответствии с пунктом 8 части 2 статьи 83 Закона № 44-ФЗ или иным образом в соответствии с Законом № 44-ФЗ.

Учитывая, что часть 4 статьи 5 Закона № 307-ФЗ устанавливает обязанность указанных в данной части юридических лиц заключать договор исключительно по результатам проведения открытого конкурса, Минфин России и ФАС России считают, что юридические лица, указанные в части 4 статьи 5 Закона № 307-ФЗ (за исключением заказчиков в соответствии с пунктом 7 статьи З Закона № 44-ФЗ Закона № 44-ФЗ):

1) заключают контракт с единственным поставщиком (подрядчиком, исполнителем) в случаях, предусмотренных частью 1 статьи 55 Закона № 44-ФЗ, в соответствии с пунктом 25 части 1 статьи 93 Закона № 44-ФЗ без согласования с контрольным органом в сфере закупок, поскольку Закон № 44-ФЗ не предусматривает осуществление указанного согласования с таким контрольным органом лицом, не являющимся заказчиком в соответствии с пунктом 7 статьи З Закона № 44-ФЗ;

2) не применяют положения частей 2, 4 статьи 55 Закона № 44-ФЗ в части проведения закупки иным способом кроме открытого конкурса, в связи с установлением Законом № 307-ФЗ обязанности осуществления закупки исключительно путем проведения открытого конкурса;

З) не применяют положения части 4 статьи 55 Закона № 44-ФЗ в части проведения запроса предложений в связи с указанным выше обстоятельством.

3. По вопросу закупки на оказание услуг обязательного аудита юридическим лицом, являющимся заказчиком в соответствии с пунктом 7 статьи З Закона № 44-ФЗ и указанным в части 4 статьи 5 Закона № 307-ФЗ .

Федеральным законом от 03.07.2016 № 321-ФЗ унитарные предприятия включены в число заказчиков, которые осуществляют закупки в соответствии с Законом № 44-ФЗ (за исключением случаев, установленных в части 2.1 статьи 15 Закона № 44-ФЗ). Таким образом, по общему правилу Закон № 44-ФЗ регулирует все указанные в части 1 статьи 1 Закона № 44-ФЗ отношения при осуществлении закупок унитарным предприятием.

Следует отметить, что согласно части 4 статьи 5 Закона № 307-ФЗ при заключении договора на оказание услуг обязательного аудита установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

Однако в соответствии с частью 1 статьи 2 Закона № 44-ФЗ нормы права, содержащиеся в других федеральных законах и регулирующие отношения, указанные в части 1 статьи 1 Закона № 44-ФЗ, должны соответствовать Закону № 44-ФЗ, который содержит специальные требования к обеспечению заявок, исполнения контракта, их размерам. Минфин России и ФАС России приходят к выводу о том, что заказчики, указанные в пункте 7 статьи 3 Закона № 44-ФЗ, в том числе унитарные предприятия, при осуществлении закупок на оказание услуг обязательного аудита применяют положения Закона № 44-ФЗ, устанавливающие требования к обеспечению заявок, исполнения контракта.

4. По вопросу о порядке обжалования, а также контроля в отношении действий (бездействия) юридических лиц, осуществляющих закупку услуг обязательного аудита.

Глава 6 Закона № 44-ФЗ устанавливает порядок обжалования действий (бездействия) субъектов контроля, предусмотренных Законом № 44-ФЗ. Глава 5 Закона № 44-ФЗ устанавливает содержание субъектов контроля, виды и основания контрольных мероприятий. Положения Глав 5, 6 Закона № 44-ФЗ распространяют свое действие в отношении заказчиков, указанных в пункте 7 статьи З Закона № 44-ФЗ, поскольку такие заказчики отнесены к субъектам контроля, предусмотренным Законом № 44-ФЗ.

Часть 10 статьи З Закона № 223-ФЗ устанавливает случаи обжалования действий (бездействия) заказчика в порядке, установленном антимонопольным органом. Статья 18.1 Федерального закона от 26.07.2006 № 135-ФЗ «О защите конкуренции» (далее - Закон № 135-ФЗ) устанавливает порядок рассмотрения антимонопольным органом жалоб на нарушение процедуры торгов, проведение которой является обязательным в соответствии с законодательством Российской Федерации. Статьей 6 Закона № 223-ФЗ установлено содержание контроля за соблюдением Закона № 223-ФЗ.

На основании системного анализа положений указанных Федеральных законов Минфин России и ФАС России приходят к следующим выводам:

1) обжалование действий (бездействия) юридических лиц, являющихся заказчиками в соответствии с Законом № 223-ФЗ и указанных в части 4 статьи 5 Закона № 307-ФЗ, осуществляется в порядке, установленном статьей 18.1 Закона № 135-ФЗ для рассмотрения антимонопольным органом жалоб на нарушение процедуры торгов, проведение которых является обязательным в соответствии с законодательством Российской Федерации (в частности, Законом № 307-ФЗ);

2) обжалование, а также контроль в отношении юридических лиц, являющихся заказчиками в соответствии с пунктом 7 статьи З Закона № 44-ФЗ и указанных в части 4 статьи 5 Закона № 307-ФЗ, осуществляется в порядке, установленном Главами 6, 5 Закона № 44-ФЗ соответственно;

З) обжалование, а также контроль в отношении юридических лиц, являющихся заказчиками в соответствии с Законом № 223-ФЗ, но не указанных в части 4 статьи 5 Закона № 307-ФЗ, осуществляется в соответствии с частью 10 статьи З, статьей 6 Закона № 223-ФЗ;

4) обжалование действий (бездействия) юридических лиц, не являющихся заказчиками ни в соответствии с Законом № 223-ФЗ, ни в соответствии с Законом № 44-ФЗ, но указанных в части 4 статьи 5 Закона № 307-ФЗ, осуществляется в порядке, установленном статьей 18.1 Закона № 135-ФЗ для рассмотрения антимонопольным органом жалоб на нарушение процедуры торгов, проведение которых является обязательным в соответствии с законодательством Российской Федерации (в частности Законом № 307-ФЗ).

Настоящее письмо не является правовым актом и носит информационный характер.

Заместитель министра финансов Российской Федерации А.М. Лавров

Заместитель руководителя Федеральной антимонопольной службы Р.А. Петросян