Сбербанк является одним из крупнейших банков в России. Большое количество отделений обеспечивает работой несколько десятков тысяч человек. В состоянии нынешнего кризиса многие решают попробовать себя в качестве соискателя вакантной должности. Чтобы не попасть врасплох, люди хотят знать заранее, как заполнить анкету Сбербанка на работу.

Чтобы стать работником Сбербанка, необходимо заявить о своем намерении в отделение кредитной организации. Прием там осуществляется в формате собеседований, перед которым соискателю нужно заполнить анкету на работу в Сбербанк.

Наиболее часто появляющимися вакансиями являются следующие:

Для успешного прохождения собеседования соискатель должен взять с собой:

Многое будет зависеть от образования, опыта и навыков кандидата. Берут в эту организацию, как правило, людей разговорчивых, общительных, способных легко находить контакт с другими людьми, в особенности с клиентами банка.

Если с резюме все более-менее понятно – оно заполняется в произвольной форме самостоятельно, то с заполнение анкеты у человека могут возникнуть трудности и вопросы. Во многом это связано с тем, что документ довольно объемный, и он содержит информацию практически обо всех сферах жизни человека.

Сразу хочется отметить, что заполнить анкету на работу в Сбербанк можно в онлайн режиме. Для этого ее нужно предварительно . Чтобы избежать лишних недоразумений или вопросов, можно скачать образец, заполнить все графы и отправить документ работодателю через онлайн систему сайта или на указанную в вакансии почту.

Анкета заполняется на специальном бланке с логотипом организации, там же указываются все необходимые сведения о ней. Документ обязательно должен содержать фотографию соискателя, она клеится на первый лист заявки.

Вначале идет стандартная информация: ФИО, пол, возраст, гражданство, дата и место рождения. Указывается также место прописки и проживания соискателя (детально, не просто город, а точный адрес), всевозможные телефоны – домашний, мобильный, рабочий (если соискатель пока еще трудоустроен в другом месте). Отдельной графой идут паспортные данные, вписывающиеся в строчку.

В конце первого листа анкеты человек указывает, на какую должность он претендует и откуда он узнал о наличии такой вакансии (это может быть печатное издание, интернет-портал, официальный сайт). Если кто-то из работников Сбербанка порекомендовал эту работу, то указывается его полное ФИО.

На второй странице указываются данные об образовании. Если высших у человека несколько, то информацию он должен вписывать обо всех. При прохождении каких-либо курсов, семинаров, КПК о них тоже нужно написать в анкете. В этом случае указываются номера документов, названия курсов, даты прохождения, а иногда и академические часы.

Так как Сбербанк является одним из самых крупных банков, это обуславливает частое обслуживание иностранцев. Именно поэтому в анкете есть отдельный вопрос о знании языков. Интересуют, как правило, следующие языки и степень владения ими:

Сбербанк – современное учреждение, работать в котором необходимо со знанием компьютерных и других специализированных программ. Объем необходимых навыков во многом зависит от того, на какую именно должность претендует соискатель. Основным требованием для работы в офисе является умение работать с продуктами Microsoft (включая Word, Excel, Access, почту), интернетом.

Интересует в Сбербанке и отношение соискателя к воинской обязанности, наличие водительских прав, семейный статус.

Отдельной графой идет информация о ближайших родственниках. В принципе, такая информация стандартна для любой анкеты. Данные впоследствии используются для заполнения личной карточки Т-2.

Очень важно максимально точно и достоверно заполнить информацию о своем опыте работы. Данные лучше переписывать из трудовой книжки . При необходимости можно взять копию на текущем месте работы.

Следует подробно рассказать не только о предыдущих местах работы, но и подробно описать, какие навыки в ходе этой деятельности были получены. Тут можно руководствоваться должностными обязанностями с прежней работы. Указываются и причины увольнения/желание сменить род деятельности.

Отдельными графами идут размеры заработной платы на прежнем месте работы и та сумма, которую человек хочет получать в Сбербанке.

Чтобы оценить готовность человеку к обучению, предусматриваются в анкете вопросы о том, готов ли он к командировкам, если да, то на какой срок, какие бы навыки он хотел получить.

Если у соискателя есть люди (бывшие работодатели), которые могут охарактеризовать его с положительной точки зрения, нужно указать их ФИО и контакты, чтобы сотрудники Сбербанка могли с ним связаться и уточнить информацию о работнике.

Сбербанк социально ориентирован, поэтому он заботиться о правильном досуге своих сотрудников. Приветствуется наличие у соискателя полезных увлечений в виде спортивных занятий. Наличие разряда будет только плюсом при приеме на работу.

При желании человек может указать о себе какую-то дополнительную информацию в отведенной для этого графе.

В конце проставляется согласие на обработку полученных данных специалистами Сбербанка, дата и подпись составителя анкеты.

Чтобы увеличить шанс на получение заветной должности, необходимо отвечать на все вопросы предельно точно и честно. Это охарактеризует соискателя как ответственного и честного сотрудника.

При возникновении вопросов, затруднений всегда можно обратиться к специалисту банка. Он поможет с заполнением анкеты, предоставит образец. В целом же, документ составлен по такому же типу, как и в других организациях. На его основе заносятся данные в личную карточку Т-2.

Купить жилье без привлечения заемных средств банка практически невозможно, учитывая соотношение высокой стоимости недвижимости и низкого уровня дохода у населения. Тем не менее, в собственной жилплощади нуждаются многие, особенно молодые семьи, а они, в свою очередь, отдают предпочтение жилищному кредитованию в Сбербанке России. Есть несколько причин это низкие ставки и лояльные условия кредитования. Рассмотрим, как получить кредит в Сбербанке на улучшение жилищных условий, а также как правильно заполнить анкету.

В Сбербанке есть несколько ипотечных продуктов, которые отличаются условиями и тарифами. Кроме того, здесь есть программы для отдельных категорий населения – это военная ипотека доступная участникам ипотечно-накопительной системы. С помощью заемных средств банк дает возможность приобрести готовое или строящееся жилье, загородный дом или дачу, в общем, банк позаботился об интересах клиента в полном объеме. И, наконец, в зависимости от выбранного продукта банк индивидуально подходит к вопросу кредитования каждого заемщика.

Рассмотрим, жилищный кредит от Сбербанка, условия и тарифы по кредитам:

Кроме того, независимо от того, на первичном или вторичном рынке вы планируете приобрести недвижимость, вы имеете возможность оформить жилищный кредит Сбербанк всего по двум документам. Здесь от вас не потребуется справка о заработной плате, только первоначальный взнос в рамках данного предложения не менее 50% от стоимости объекта.

Обратите внимание, здесь независимо от выбранной программы кредитования покупаемый объект недвижимости находится в залоге у банка до полного погашения долга.

Список документов для заемщиков

Теперь рассмотрим, что нужно подготовить, если вы решились взять жилищный кредит в Сбербанке. Условия и документы от заемщика:

Обратите внимание, что в зависимости от данных заемщика кредитор имеет право затребовать дополнительные документы.

Теперь о процедуре оформления займа. Для начала вам стоит подготовить основные документы и заполнить заявку на выдачу кредита. Также определитесь со стоимостью объекта недвижимости, а также убедитесь, что можете оплатить часть его стоимости, то есть первоначальный взнос. Искать жилье пока необязательно ведь после рассмотрения заявки у вас будет два месяца для этого, именно столько действует положительное решение банка.

Один из важных этапов оформление ипотечного кредита – это заполнение анкеты, от нее довольно много зависит банк ее тщательно рассматривает и проверяет достоверность оставленных данных. Собственно, правильно заполненная анкета – это уже значительная часть успеха, внимательно отнеситесь к данному вопросу. Кстати, заполнить заявление вы можете дома самостоятельно в режиме онлайн или скачать анкету на сайте, затем заполнить ее и отнести в банк, или прийти в отделение банка и оставить заявку с помощью специалиста Сбербанка.

Заявление-анкета Сбербанка: данные о заемщике/созаемщике

Рассмотрим образец заявления анкеты на получение жилищного кредита Сбербанк:

Это основные сведения, в завершение вам нужно указать еще некоторые сведения, например, являетесь ли вы участником зарплатного проекта банка, получаете пенсию или социальные выплаты. Хотите ли вы получить кредитную карту банка, если да то поставьте крестик в знак согласия. Кстати, если вы подходите по условиям акции молодая семья, то укажите это, также поставьте крестик в соответствующем разделе, ног только при том условии, что вы имеете сумму достаточную для оплаты половины стоимости жилья.

Заявление-анкета Сбербанка: сведения о запрашиваемом кредите

Внимательно изучите условия кредитования и поставьте крестик в знак согласия на обработку персональных данных. Еще не забудьте указать номер СНИЛС. В завершение поставьте дату и время заполнения документа свои фамилию имя и отчество полностью, а также подпись.

Обратите внимание, что банк проверяет все данные указанные заемщиком и созаемщиком, поэтому указывайте только достоверные сведения.

Собственно заполнить анкету не составит особого труда, особенно если вы ранее брали кредиты, заполнить заявку будет просто. Кстати, если будете указывать сумму кредита, то учтите тот факт, что банк рассчитывает максимальную сумму таким образом, чтобы выплаты по кредиту не превышали половины совокупного дохода семьи заемщика.

Когда гражданин решает взять жилищный кредит в Сбербанке России, то первым делом у него просят заполнить анкету-заявку, где обозначаются основные сведения, касающиеся потенциального заемщика.

Впоследствии к этому документу прилагается также пакет бумаг, подтверждающих указанные в заявлении сведения. Однако далеко не всем известно, что именно анкета является решающим аспектом в установлении банковской комиссией лимита, сроков и иных условий по ипотеке.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В данной статье подробно освещено, как заполнить анкету на ипотеку в крупнейшем финансовом учреждении России.

Заявление на ипотеку можно заполнить в любом отделении Сбербанка России. Кроме того, с 2009 года клиенты финансового учреждения могут зайти на его официальный сайт и скачать форму. Есть и примеры заполненных анкет.

Тем клиентам, которые зарегистрированы в сервисе Сбербанк Онлайн, можно заполнить заявку на жилищный заем через интернет, не выходя из дома.

В целом, этот документ состоит из 5-ти страниц и включает поля, в которых клиент банка указывает свои личные и контактные данные и сведения о семейном положении, а также:

Всем потенциальным заемщикам при заполнении бланка анкеты на ипотеку от Сбербанка имеет смысл учесть следующие важные аспекты, приведенные в таблице:

Ключевые критерии заполнения анкеты на жилищный кредит от Сбербанка России

| Критерий | Описание |

| Достоверность | Все данные внесенные в анкету должны быть реальными, поскольку рано или поздно банковская комиссия все равно будет просматривать и приложенные к заявлению документы. |

| Точность | Особое внимание следует уделить заполнению личных данных. Так фамилия, адрес и телефон должны быть написаны без ошибок. |

| Полнота информации | По возможности клиенту следует заполнить большую часть полей анкеты. Опустив лишь те, которые к нему вовсе не относятся. Полупустые заявки – первая причина отказа в ипотеке. |

| Сумма кредита | В заявлении лучше указать несколько большую сумму, поскольку банк, как правило, всегда уменьшает этот показатель. |

Следует отметить, что в самом бланке содержатся подсказки относительно того, что именно следует прописывать в том или ином поле документа.

Если в оформлении ипотечного займа задействованы созаемщики, залогодатели и поручители, то лучше заполнять анкету в их присутствии: в бумаге нужно будет прописать их паспортные данные.

Для удобства заполнения и понимания условий ипотеки рядовыми гражданами, специалисты Сбербанка РФ разделили заявление на несколько важных разделов, в том числе:

Целесообразно рассмотреть каждый из приведенных разделов более подробно с тем, чтобы установить какие именно данные необходимо будет в них внести.

Этот раздел, по сути, всесторонне описывает ипотечный заем.

В нем указываются такие аспекты, как:

Особое внимание следует уделить последнему пункту.

Дело в том, что по большинству ипотечных программ Сбербанка РФ действует только аннуитетная форма погашения, поэтому лучше заранее уточнить этот вопрос у кредитного консультанта.

Если выбор все-таки предоставляется, то лучше просчитать оба сценария покрытия кредита и уточнить, сколько составят:

Если клиент не может осуществить расчет самостоятельно, то ему следует обратиться с этим вопросом к кредитному эксперту.

При указании способа погашения также устанавливается, через какие промежутки времени осуществляются выплаты – месяц, квартал или год.

К числу участников ипотечной сделки, как правило, относят самого заемщика, его созаемщиков и поручителей, а также залогодателей, если таковые участвуют в привлечении ипотеки.

На образце заполнения анкеты на ипотеку в Сбербанке России установлено, что по каждому из перечисленных выше лиц в заявлении должна быть приведена полная и достоверная информация следующего характера:

Стоит отметить, что кредитная комиссия Сбербанка России с большим доверием относится к созаемщикам, являющимся родственниками клиента.

Кроме того, важно указывать все контактные данные достаточно точно: поскольку речь идет о крупном кредите, то сотрудники банка, скорее всего, позвонят по всем телефонам и проверят информацию, в том числе и по вопросу работы заемщика и его партнеров в указанных ими учреждениях.

Если обнаружится фальсификация информации, то все переговоры с клиентом будут сразу же прекращены, и в ипотеке ему будет отказано.

Особенно подробно в анкете следует прописать сведения, касающиеся самого заемщика.

Дополнительные преимущества клиенту Сбербанка дадут такие факты, как:

Эти факты подтверждают кредитной комиссии, что заемщик состоятельный и у него в любом случае найдутся средства для погашения займа.

В данной части заявления на ипотеку подробно расписываются доходы и расходы заемщика и его партнеров по сделке.

При этом нужно следовать таким правилам:

Важно запомнить, что по оценке финансовых учреждений идеальное сочетание притоков и оттоков семейного бюджета заемщика – это двукратное превышение доходов над расходами.

Такая ситуация вполне объяснима, поскольку гражданину придется в последующие годы не только обеспечивать свою семью, но и регулярно осуществлять текущие платежи по ипотеке.

Если у человека имеются непогашенные потребительские, автомобильные или иные кредиты перед другими финансовыми учреждениями, то это вовсе не означает, что в ипотеке Сбербанк ему откажет.

Тем не менее, сведения об этих займах придется указать в заявлении, в частности:

Скрывать от банка факт существования непогашенных займов бессмысленно: банковская комиссия запросит кредитную историю клиента, и выяснит сокрытый факт существования иных кредитов.

В этом случае в выдаче ипотеки однозначно откажут.

Также весьма уместно перед подачей заявки на крупный жилищный кредит закрыть все мелкие займы: это увеличит шансы заемщика, а также позволит рассчитывать на более низкую ставку процента и расширенный кредитный лимит.

Залог является важной гарантией для Сбербанка России в том, что заем будет погашен в любом случае. Именно поэтому кредитная комиссия крайне тщательно изучает информацию относительно объекта залога.

В связи с этим, в данном разделе заемщику придется прописать следующую информацию:

Для Сбербанка при оценке залога большое значение имеет не только его стоимость, но и такой фактор как ликвидность.

Дом или квартира, выступающие объектами залога, должны иметь все необходимые коммуникации, удобную планировку и располагаться в городской местности, чтобы при необходимости их можно было оперативно продать.

Несмотря на то, что основные правила заполнения заявления на ипотеку в Сбербанке России доступны и понятны каждому, есть некоторые нюансы, которые могут помочь заемщику получить желаемый жилищный заем без лишних проблем.

В основном эти тонкости касаются заполнения разделов, касающихся заемщика и иных участников сделки.

Российское банковское законодательство устанавливает, что заемщик и созаемщики имеют право писать в анкете на получение ипотечного займа от Сбербанка России только ту информацию, которую посчитают нужной.

Однако есть пункты, которым следует уделить особое значение, в том числе:

При подготовке заявления следует быть предельно внимательным: во всех пустых полях нужно проставить прочерк или слово «нет».

Вопросы, оставшиеся без ответа, даже не имеющие к заемщику никакого отношения, свидетельствуют о том, что он просто невнимательно заполнял анкету.

В отличие от созаемщика, поручителем может выступать стороннее физическое лицо. При оформлении очень крупных ипотечных кредитов Сбербанк России может потребовать не одно, а несколько поручительств.

Выбирая подходящую кандидатуру необходимо обратить внимание на следующие моменты:

Стоит отметить, что если сам поручитель некогда выступал в лице заемщика и добросовестно погасил свой кредит, то этот факт также может сыграть в пользу сделки.

Первое, с чем предстоит столкнуться клиенту при оформлении потребительского займа в любом кредитном учреждении – это заполнение соответствующей анкеты. Она является одним из официальных документов, который потенциальный заемщик должен предоставить в банк. Анкета служит для кредитора основным инструментом сбора информации о клиенте. Все данные в документе тщательно проверяются службой безопасности банка. К заполнению заявки следует подходить ответственно и грамотно, не допуская ошибок. В статье подробно описана инструкция подачи анкеты на потребительский кредит в Сбербанке.

Требования по заполнению анкеты на потребительский заем в Сбербанке

Сбербанк предоставляет потенциальным заемщикам несколько видов потребкредита:

- без обеспечения;

- под поручительство физических лиц;

- под залог недвижимости.

Они доступны лицам, отвечающим базовым требованиям по возрасту и стажу работы.

На любой из трех видов кредита следует заполнить один и тот же вариант анкеты.

Особенности внесения информации в документ:

- данные вписываются в печатном или рукописном виде со слов заемщика;

- исправления допускается заверять подписью лица, чьи сведения необходимо исправить;

- запрещается исключение пунктов из заявления.

Внесение в заявление ложных данных влечет за собой отказ в оформлении потребительского кредита. Сотрудник банка заранее предупреждает об ответственности клиента за предоставление недостоверной информации.

- Образование.

Выбрать из предложенных вариантов.

Часть 2

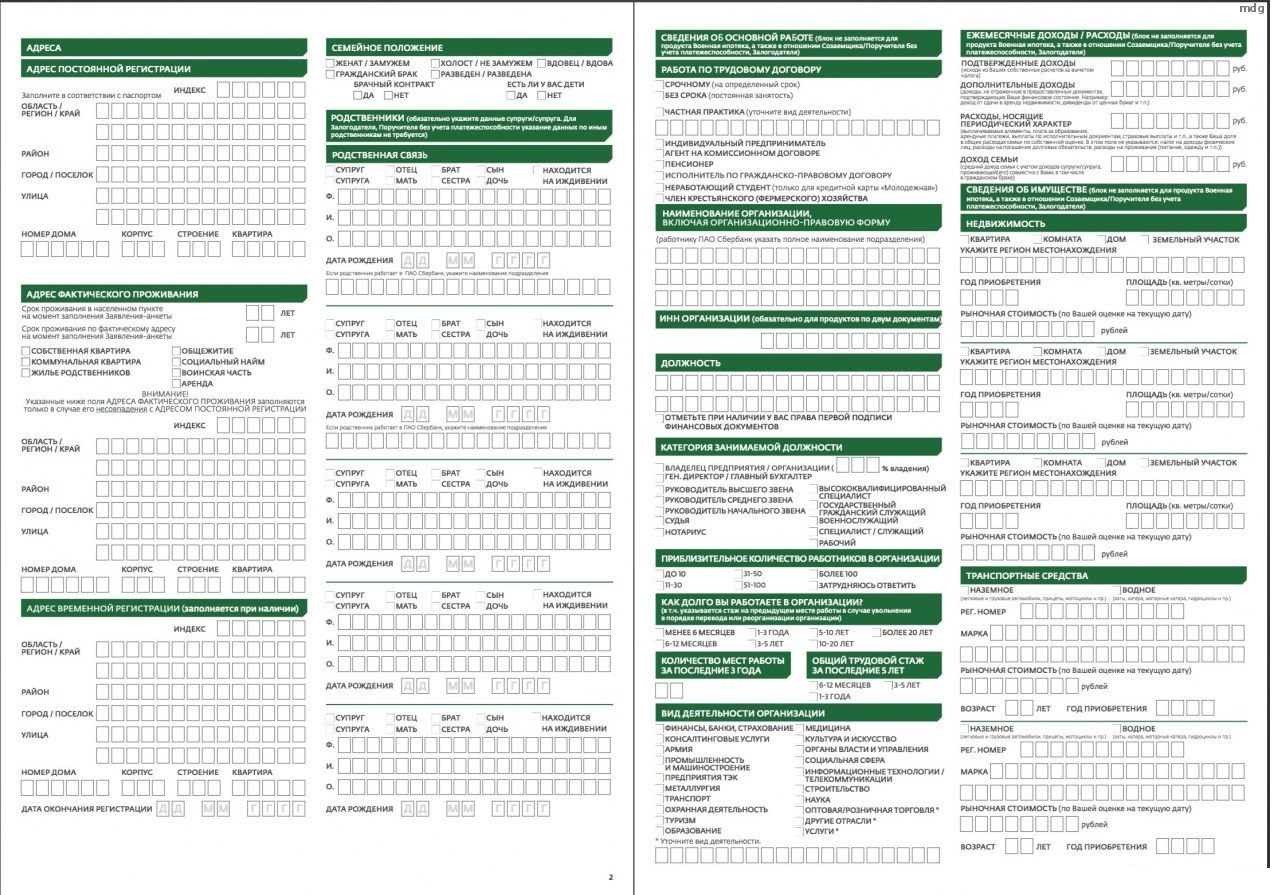

Выделена для выявления адресных данных и семейного положения потенциального заемщика.

- Адрес постоянной регистрации.

Заполнить поля полностью в соответствии с паспортной регистрацией.

- Адрес фактического проживания.

Указать срок проживания и вид жилья. Если адрес не совпадает с постоянным, то следует заполнить нижние поля.

- Адрес временной регистрации.

Заполняется только при наличии.

- Семейное положение.

Поставить галочку в соответствующем окошке.

- Родственники.

Для женатых/замужних обязательно вписать данные супруга(и), детей, если они есть. Информацию о других родственниках указать, если они являются созаемщиками или поручителями.

Часть 3

Она отведена для заполнения сведений о трудовой занятости, доходах и владении имуществом.

Данные о месте работе банк просит подкрепить ксерокопией трудовой книжки. Информация о недвижимости указывается только в том случае, если эти дом, квартира и т.д. официально принадлежат соискателю. Банку необходима гарантия надежности будущего заемщика.

Любые недостоверные сведения могут расцениваться как мошенничество и повлекут за собой уголовное преследование. В пунктах «Доходы» и «Расходы» не стоит указывать завышенные данные.

Часть 4

Раздел носит информационно-подтвердительный характер, его следует внимательно прочитать. Это дополнительная часть, также касающаяся соискателей, которые являются зарплатными/пенсионными клиентами в Сбербанке. Необходимо внести номер карты или банковского счета, подтвердить сведения и условия ПАО Сбербанк.

Блок с информацией индивидуального страхового номера заполняется только в том случае, если доходы соискателя будут учитываться при определении суммы займа.

Часть 5

Банк не обязан выдавать именно ту сумму, которая указана в анкете. Он определяет платежеспособность соискателя и дает столько, сколько считает необходимым, чтобы клиент смог вернуть долг вместе с процентами.

Часть 6.1

Она заполняется в случае подачи анкеты на потребительский кредит с целью рефинансирования займов.

Образец анкеты (ссылка на скачивание)

Отправить анкету через онлайн-сервис не представляется возможным. Зато потенциальному заемщику доступно скачать форму , заполнить и распечатать. Далее просто необходимо отнести ее в ближайшее отделение Сбербанка и отдать кредитному специалисту. Оформленная анкета не является кредитным договором.

Пример оформления анкеты , как и сам формуляр документа, находится на сайте Сбербанка в разделе «Полезно знать». Если при заполнении документа возникают какие-либо трудности, возможно оставить отзыв о корректности работы анкеты.

Анкета Сбербанка для получения кредита

Для того чтобы получить любой кредит в банке, необходимо заполнить специальный документ – заявление. Данное заявление предоставляется в банк совместно с заполненной анкетой. Благодаря этому банк получает не только информацию о том, что Вы желаете взять кредит, но и необходимую информацию о заемщике.

Во всех банках анкета-заявление выглядят по разному. Каждый банк старается создать свою уникальную форму документа. Также, в разных банках требуют различный объем информации. Одни банки запрашивают, только, самую необходимую информацию. Другие хотят получить как можно больше информации о заемщике.

Данная процедура оговорена законодательством, поэтому Вы можете сами решить, какую именно информацию, указывать в анкете-заявлении. В этом случае следует знать, что чем большую сумму и чем крупнее кредит Вы хотите получить, тем больший объем информации о Вас, для принятия решения, запросит банк. В том случае, если Вы оформляете заявление на ипотеку, то тем больше личной информации от Вас потребуется.

Необходимо предоставлять только правдивые сведения!

Стоит обратить Ваше внимание на то, что банк требует от Вас только правдивых сведений. Заполняя анкету на получение ипотечного кредита, указывайте только актуальную и правдивую информацию. Подписываясь в анкете, Вы соглашаетесь с той информацией, что указали и несете полную ответственность за нее.

В том случае, если Вам предоставляют помощь в заполнении анкеты, перед тем как поставить подпись, ознакомьтесь со всеми сведениями, что будут там записаны. Проверьте правильность заполнения такой информации, как:

- Паспортные данные;

- Фамилия Имя и Отчество заемщика;

- Номер телефона;

- Адрес и т.д.

Стоит учесть, что вся информация, что Вы изложите в анкете, будет полностью проверена по различным каналам. Банк имеет на это полное право, так как поставив подпись на данном документе, Вы автоматические дали свое согласие на последующую проверку информации.

Как выглядит анкета на кредит?

Если Вы решили приобрести кредит в Сбербанке, Вам необходимо обратиться в его отделение лично. Для того чтобы получить кредит, предоставьте банку анкету на заявление и пакет документов. После получения анкеты на кредит, специалист от Сбербанка занесет всю информацию в базу данных.

Анкета на получение кредита в Сбербанке, включает следующие пункты:

- Сведения о кредите:

- Сумма кредита, которую Вы хотите взять у банка. Обычно в ходе рассмотрения заявления комитет по кредитованию ее уменьшает;

- Далее указывается сроки, на которые Вы рассчитываете взять кредит и цель его получения;

- В конце укажите способ, по которому будет погашаться кредитная задолженность. (Это аннуитетный или дифференцированный способ).

Для того, чтобы выбрать каким методом погашения Вам будет выгоднее оплачивать кредит, обратитесь к специалисту.

- Информация о заемщике, созаемщиках и поручителях

Данный пункт, предусматривает сведения о заемщике. В этом пункте укажите актуальные и честные сведения о себе, и о лицах, которые будут помогать Вам в погашении задолженности.

Укажите номера телефонов, сведения о занятости и т.д.

Предпочтительно не оставлять поля без заполнения. Так как при рассмотрении заявления, банк обращает внимание на данные пробелы и рассматривает их, как сокрытие важных сведений.

В данном пункте указывается наличие имущества, находящегося в Вашей собственности (Дом, квартира, гараж, машина и т.д.). Можете заносить все, что Вы имеете в собственности.

Не стоит бояться указывать наличие у Вас той или иной собственности. Если Вы не сможете погасить задолженность по кредиту, банк будет претендовать, только на то имущество, что было оставлено в залоге. А полное отсутствие собственного имущества, может насторожить банк.

- Доходы и расходы заемщика, созаемщиков и поручителей

В третьем пункте анкеты на получение кредита, необходимо указать Ваши доходы. Вы можете указывать все источники получения доходов. Это могут быть доходы от сдачи дома в аренду или же помощь денежными средствами от родственников. Однако учтены будут только те, которые можно подтвердить документально.

- Информация о уже существующих кредитах

В четвертом пункте указывается наличие у Вас прочих кредитов и займов. В том случае, если при оформлении ипотечного кредита, Вы уже выплачиваете какой-либо кредит, обязательно укажите об этом

Если же у Вас не большая задолженность по кредиту, лучше выплатить ее полностью, до взятия нового.

Если же Вы не можете на данный момент погасить имеющийся кредит, то необходимо обеспечить его погашение, без каких-либо непредвиденных обстоятельств. Так как банк попросит Вас предоставить справку о кредите, из того банка, где Вы его получали.

Данная справка покажет, были ли у вас задержки в оплате, или другие неприятные ситуации. Если же у Вас запятнанная кредитная история, то в ипотечном кредите Вам могут отказать.

- Информация об объекте недвижимости

Данный пункт важен для заполнения. В нем указывается вся актуальная информация о объекте недвижимости, который будет предоставлен в залог.

Обязательно укажите размеры квартиры, адрес, общее состояние, стоимость квартиры, расположение этажа и т.д.

Бывают случаи, когда объект залога может не понравиться банку. В этом случае, Вам придется заново оформлять анкету на ипотеку с другим объектом залога.

В конце анкеты-заявления, объясните, зачем и на какие цели Вы берете ипотеку. На данном этапе указываются все желаемые сведения и требования.